Популярные системы планирования и экономии бюджета

Система 4-х конвертов

Система подойдет для тех, у кого:

- расходы больше доходов;

- постоянные долги;

- случаются неравномерные траты (например, деньги уходят в первые же дни получки);

- есть желание при минимальных усилиях добиваться финансовых целей.

Чтобы придерживаться системы 4 конвертов, нужно следовать правилам:

- 10% ежемесячного заработка откладывать в резервный фонд. Эту часть денег нужно вкладывать, их задача — стать источником пассивного дохода.

- Из оставшихся средств вычесть все обязательные ежемесячные расходы (коммунальные платежи, мобильная связь, кредиты и т.п.).

- Оставшиеся деньги в равном количестве распределить по 4 конвертам.

Каждый из 4 конвертов предназначен для 1 недели. На каждые 7 дней выделена сумма, выходить за пределы которой нельзя. Не стоит поддаваться соблазну и вытаскивать деньги из следующего конверта — так весь механизм будет нарушен. На первом этапе сумму недельного конверта можно поделить на семь, чтобы обозначить границы трат в день. На сэкономленные в конце недели деньги можно поощрить себя и купить что-то приятное.

Слабая сторона классической системы 4 конвертов заключается в том, что она не учитывает непредвиденных расходов. Например, дома неожиданно сломался холодильник или порвалась обувь — деньги нужны, но их нет. Для таких случаев рекомендуется завести дополнительный конверт для непредвиденных трат. Если в конце месяца конверт остался нетронутым, брать деньги из него нельзя, стоит продолжать наращивать запас.

Правило 6-ти кувшинов

В этой системе используется 6 конвертов.

https://youtube.com/watch?v=kXA23gBSNug

Доход распределяется по каждому из них в соотношении:

- 55% на каждодневную жизнь. Сюда входят траты на продукты, обувь, проезд, бытовые и прочие ежедневные расходы.

- 10% на отдых и развитие. Это деньги на приятные вещи: походы в кино, кафе, рестораны и т.п.

- 10% откладываются на накопления. Их можно инвестировать, чтобы получать пассивный доход. К концу года эта сумма может принести хорошие дивиденды.

- 10% на крупные приобретения и непредвиденные расходы.

- 10% на подарки для разных случаев.

- 5% на саморазвитие и образование. Из этого «кувшина» оплачиваются обучающие курсы, литература, школа и детсад. Абонементы в спортивный зал, форма для тренировок и спортинвентарь также оплачиваются из этого конверта.

Указанные проценты по кувшинам носят условный характер и могут изменяться на усмотрение ведущего учет.

Метод какебо

«Kakebo» — это три слова «ka», «ke», «bo», что значит «книга домашней экономии». Для нее потребуется завести 2 ежедневника. Первый — для планирования расходов и доходов, а во второй заносятся данные обо всех ежедневных тратах.

https://youtube.com/watch?v=xtPSiXC5HjI

В первом ежедневнике бюджет нужно планировать на месяц вперед.

Записывать в него ожидаемые:

- доходы (зарплата, возврат долга, продажа вещей и т.п.);

- расходы (обязательные платежи, непредвиденные расходы и т.п.);

- накопления (сумма, которую планируется отложить в будущем месяце).

Расходы предлагается делить на 4 категории:

- бытовые (продукты питания, траты на детей, одежда и др.);

- культурный отдых (посещение театров, покупка литературы, оплата курсов);

- развлечения (походы в рестораны, кафе);

- прочее (все расходы, не вписывающиеся в предыдущие категории).

Ведущему финансовый учет предлагается самостоятельно распределить в процентном соотношении сумму, которую он готов выделить под каждую категорию трат, и стараться не выходить за установленные рамки.

Как накопить на квартиру?

Каждый человек так или иначе задумывается о собственном жилье, если у него его нет. Как говорится, мой дом — моя крепость. Свое жилье вселяет уверенность в человека.

И это правильно. В любую погоду тебе есть куда вернуться — где тебя ждут. Однако позволить жилье может себе не каждый.

Многие годами копять на него. Есть люди, которые платят ипотеку — переплачивая 2 раза. Начинать копить на квартиру нужно как можно раньше.

Вопрос в том — сколько откладывать? В этом может помочь калькулятор накоплений на квартиру. Он позволяет посчитать — как много нужно откладывать с зарплаты, чтобы через несколько лет накопить на жилье? Возможно кто-то думает, что можно просто копить — не делая вклад.

В таком случае поставьте ставку по вкладу близкую к нулю(0.01%) В таком случае получите примерный размер взносов без учета капитализации процентов. Методика расчета написана в статье — Расчет сложных процентов с пополнением.

Экономим на услугах связи

Мобильные телефоны плотно вошли в жизнь россиян и отнимают весомую долю денежных средств у семьи. А все объясняется отсутствием экономии.

К числу советов, как сэкономить на услугах связи относят:

- Используйте телефон с двумя сим-картами – одну для бесплатных звонков внутри сети, вторую оператора, предлагающего самые дешевые тарифы по региону.

- Всегда выбирайте посекундную тарификацию, внимательно изучайте стоимость минуты для звонков на определенные операторы.

- Меняйте тарифные планы – они обновляются часто. Заменить тарифный план можно по заявлению в офисе оператора с сохранением номера телефона.

- Старайтесь пользоваться стационарным телефоном, когда есть возможность.

Обратите внимание! При покупке новой сим-карты автоматически подключаются дополнительные услуги, которые требуют завышенной оплаты. Это предоставление информации о погоде, курсе рубля и прочих новостей

Их легко отключить, посетив личный кабинет на официальном сайте оператора.

Оплата мобильной связи и интернета, проезд

Экономить можно и на других расходах. Например, владельцы автомобилей могут пересесть на малолитражки или чаще пользоваться общественным транспортом, заранее покупая проездные билеты. Если работа находится сравнительно недалеко от дома, рекомендуется ходить на нее пешком: вы не только сможете избежать ненужных трат, но и позаботитесь о здоровье, ведь доказано, что ежедневные 20-минутные прогулки на свежем воздухе позволяют насытить мозг необходимым количеством кислорода.

Откажитесь от дополнительных услуг мобильных операторов, за исключением скидок на голосовую и текстовую связь. Мобильный интернет также не всегда необходим (не считая случаев, когда находитесь в незнакомой местности и вам нужно что-то посмотреть по картам), поскольку во многих местах можно подключиться к бесплатному Wi-Fi.

Пошаговый план

Сформулируем план действий, чтобы правильно экономить при маленькой зарплате.

Планирование бюджета

Сначала запишите все ваши предполагаемые доходы. Если ваш доход нестабилен – используйте среднее значение за 2–3 месяца.

Далее, определите статьи затрат. Как уже упоминалось, разбейте их на основные и второстепенные. Определите лимит для каждой статьи. Учитывайте все особенности планируемого периода: у кого день рождения, какие культурные мероприятия вы хотите посетить, что нужно обновить к новому сезону и т.д. Также поставьте себе цель: сколько денег вы хотите сэкономить.

Контроль доходов и расходов

Это нужно делать постоянно. К примеру, возьмем то же питание. Выберите день для покупок и закупайте продукты на неделю, не выходя за пределы ¼ от ежемесячной суммы. Если вы превысили это значение, следует определить причину и, по возможности, сократить траты при следующей покупке.

Например, вас неожиданно пригласили в гости, и вы купили торт к чаю за 500 руб. Тогда в следующий визит в магазин откажитесь от покупки сладкого. Это пойдет на пользу и фигуре, и кошельку.

Оптимизация расходов

Так же, как и в бизнесе, в личном бюджете следует оптимизировать затраты. Это один из основных навыков, которым следует овладеть, чтобы правильно копить деньги по нескольким направлениям.

Оптимизация – не означает сокращение. Это разумное и грамотное расходование средств, включая планирование, анализ и перераспределение денежных потоков.

Возможно, какие-то затраты стоит сократить в этот период в пользу чего-то другого или вообще отказаться от них. Но это не значит, что нужно всегда руководствоваться принципом экономии и загонять себя в жесткие рамки. Иногда нужно радовать себя и близких – просто делать это правильно и с умом.

Итак, оптимизировать затраты и экономить деньги при маленькой зарплате – не означает понижение уровня жизни даже при наличии семьи. Просто нужно приложить некоторые усилия. К примеру, установка тех же счетчиков на воду, отказ от мобильных подписок и другие методы оптимизации позволят высвободить лишние пару тысяч рублей в месяц. Заправка автомобиля на одной сети АЗС даст возможность вернуть часть стоимости топлива через некоторое время. Отказ от обедов в ресторанах быстрого питания не означает, что вы будете голодать – можно правильно питаться за меньшие деньги, приготовив еду самому. Таких примеров можно привести множество. Соберем основные способы экономии денег.

Экономия на ЖКХ

В России и Украине тарифы на ЖКХ растут как грибы после дождя. Поэтому рекомендации насчет экономии воды и электричества всегда пользовались особой популярностью у наших сограждан.

ТОП-5 советов по экономии электричества

- Поменяйте обычные лампочки, в том числе люминесцентные, на светодиодные. Дело в том, что осветители LED потребляют в 10 раз меньше энергии, чем лампы накаливания и в 3 раза меньше, распространенных в наше время, экономок.

К тому же светодиоды способны бесперебойно работать на протяжении 7 лет. При этом окупаются они примерно за 1 год активной эксплуатации. - Отключайте бытовую электронику из сети. Даже выключенный телевизор накручивает электросчетчик, пока вы заняты своими делами. То же самое происходит и с зарядными устройствами, и с микроволновками, и с DVD плейерами, кондиционерами.

- Разумно установите холодильник. Близость к источникам тепла заставит ваш холодильный агрегат работать на полную мощность, что не самым лучшим образом скажется на ваших расходах.

- Приобретайте бытовые приборы с высоким уровнем энергоэффективности – A, B, C, и только в крайнем случае D и E.

- Используйте вместительный термос вместо регулярного подогрева воды в электрочайниках или на газовых плитах.

ТОП-5 советов по экономии воды

- Чаще купайтесь в душе, в противовес водным процедурам в ванной.

- Поставьте насадки-распылители на все краны в квартире. Стоят они недорого, но воду экономят на целых 25%.

- Отключайте краны во время депиляции, чистки зубов и утреннего умывания.

- Ни в коем случае не дефростируйте заморозку под проточной водой. Просто заранее переложите продукты из морозилки в холодильник на 5-6 часов.

- Если у вас нет стиральной машины, постарайтесь накопить на нее. Потому как стиралка – далеко не предмет роскоши, а необходимость, которая будет экономить сотни литров воды каждый месяц!

Полезные привычки, позволяющие тратить меньше денег

Отказываясь от вредных привычек, начинайте практиковать полезные, к которым относят:

поход в магазин со списком;

покупка более дешевых аналогов – это касается бытовой химии и продуктов (стоимость детских шоколадных яиц Kinder Surprise достигает 80-90 рублей, в то время как дешевые аналоги не превышают и 50 рублей);

тщательный отбор акций – нельзя покупать по акции в больших количествах молочные продукты, кондитерские изделия и прочие скоропортящиеся продукты, поскольку зачастую их продают дешевле перед истечением срока годности;

расчет в магазинах наличными деньгами;

отслеживание мелких покупок – зачастую они составляют 30% от всех трат, а их и не замечаешь вовсе;

поиск скидок на продукты питания – использование современных гаджетов полезно, если скачать приложение с информацией о скидках на определенные товары в супермаркетах;

применение купонов – современный «лайфхак» в виде возможности использования купонов со скидками на те или иные услуги (важно не тратить деньги на лишние купоны, которые могут в итоге не пригодиться);

собственная дисциплина – это касается использования энергоресурсов и прочих систем экономии.

Практический совет! Начинать экономить необходимо с малого. К примеру, вы предпочитали раз в неделю заказывать суши из ресторана – порадовать себя на выходных. Их легко и дешевле сделать самостоятельно. Рецепты можно посмотреть в интернете, а продукты купить в ближайшем супермаркете.

Учет, планирование и контроль

Как начать экономить и зачем это делать?

Экономия только ради самого процесса ничего не даст. Без мотивации, без цели – нет результата. Вы десятки раз будете начинать и десятки раз – бросать. Поэтому сначала определитесь, для чего вы хотите экономить. Может быть, накопить на отпуск, на новый телефон, машину, квартиру, образование детей. Например, студенту, пенсионеру и другим малообеспеченным людям – чтобы достойно жить на небольшой доход.

Выберите цель, которая будет вас мотивировать. Это как раз и есть ответ на первую часть вопроса: “Как начать экономить?”

Итак, цель определена. Теперь пора заняться учетом своих ежемесячных расходов. Мы подробно говорили об этом в статье о способах ведения семейного бюджета. Вы должны каждый день вести строгий учет всех своих расходов, вплоть до коробка спичек. Зачем? Чтобы понять, куда уходят деньги, конечно.

В конце месяца подведите итоги. Разбейте все расходы на обязательные и необязательные. Пример таблицы.

Следующий этап – это анализ полученных результатов. На чем можно сэкономить в следующем месяце? Начинаем планирование

Обратите внимание на строку синим цветом под названием “Накопления”. Это очень важная статья расходов

Она является обязательной и планируется в первую очередь.

Вы экономите в том числе ради того, чтобы откладывать часть дохода на достижение поставленной цели. Про то, как лучше копить деньги, какие способы являются наиболее популярными у семей с небольшими доходами мы говорили в статье о том, как правильно копить деньги.

Последний этап – контроль. Замечательно, если вы способны контролировать весь процесс от начала до конца. Если нет, не отчаивайтесь. Найдите более стойкого и дисциплинированного члена семьи, который возьмет на себя эту важную миссию. С таким серьезным подходом вы обязательно добьетесь результата уже в первый месяц. А представьте, что будет через год!

Дальше я дам конкретные практические советы и рекомендации, как научить себя экономить.

Каких результатов можно достичь такой экономией и сколько времени на это понадобится?

Все зависит от первоначальных условий: каков был размер дохода, насколько сильно были урезаны траты и так далее. Поэтому рассмотреть эффективность экономии проще всего на примере таблицы. В качестве базового ежемесячного дохода возьмем 25 тысяч рублей. Предположим, деньги хранятся на депозите, за счет чего средства спасаются от инфляции.

| Срок экономии — 1 год | Срок экономии — 3 года | Срок экономии — 5 лет | Срок экономии — 10 лет | |

|---|---|---|---|---|

| Экономия только на вредных привычках | Около 3,5 тысяч рублей в месяц, итого — 42 тысячи рублей | 126 тысяч рублей — отдых на недорогом курорте, путешествие или мотоцикл | 210 тысяч рублей — недорогая машина или первоначальный взнос по ипотеке | 420 000 рублей — автомобиль или первоначальный взнос по ипотеке |

| Экономия на транспорте, «хотелках» и вредных привычках | Около 7 тысяч рублей в месяц, итого — 84 тысячи рублей. Этого уже достаточно на полноценный отдых | 252 000 рублей — машина/мотоцикл или взнос по ипотеке | 420 000 рублей — автомобиль или первоначальный взнос по ипотеке | 840 000 рублей — автомобиль бизнес-класса или недорогая квартира в некрупном городе |

| Экономия на транспорте, «хотелках» и вредных привычках, а также на ежедневных мелких тратах | Около 10 тысяч рублей в месяц, итого — 120 тысяч в год. Хватит на отдых или мотоцикл | 360 000 рублей — машина или взнос по ипотеке | 600 000 рублей — хороший автомобиль или недорогая студия/однушка в маленьком городе | 1,2 млн рублей — квартира в новостройке в любом городе кроме Москвы |

| Экономия на всем, в том числе на продуктах питания | Около 12,5 тысяч рублей в месяц, итого — 150 тысяч рублей в год. Более чем достаточно на отдых или даже на недорогую машину | 450 000 рублей — хорошая машина или ипотечный взнос | 750 000 рублей — недорогая квартира в маленьком городе | 1,5 млн рублей — квартира в новостройке в любом российском городе, в том числе в Москве |

Единственное, что нужно учесть — за время скопления средств цены на автомобили и недвижимость тоже поднимутся. Квартира, которая сейчас стоит 1 млн. рублей, спустя десять лет будет стоить уже 2 млн рублей, поэтому экономить выгоднее всего в краткосрочной, а не долгосрочной перспективе. Если крупные траты предполагается делать совсем нескоро, лучше не ограничивать себя чересчур, а, наоборот, увеличивать доходы — такая стратегия дает плоды как раз на долгой дистанции.

Экономное питание

Маленькая зарплата не служит оправданием для нездорового питания. Рацион в любом случае должен быть сбалансированным, а под экономией на еде подразумевается разумное расходование денег. Это значит, что простые натуральные продукты должны стать основными компонентами блюд, а от товара с ярко выраженным вкусом и запахом лучше отказаться. Последние, как правило, содержат массу химических добавок. Они и стоят дороже, чем более непритязательные на вкус, но полезные аналоги.

Покупка полуфабрикатов – весьма нерациональное расходование средств. Дешевле и полезнее самостоятельно приготовленные блюда из мяса, овощей, круп. От колбас, сыров желательно отказаться, особенно от дешевых видов. Благо, что недорогих молочных продуктов сейчас предостаточно. Так, творог может стать вкусной и питательной заменой сыру.

Экономить на питании можно с помощью регулярных акций, проводимых ритейлерами. Тогда скидки на некоторые продукты достигают 30 % и более. Если акции распространяются на ассортимент с длительным сроком хранения, крупы, макаронные изделия, консервацию, практичнее будет купить продукты с запасом.

Как сберечь накопленное?

Основной враг любых накоплений ― инфляция, она постепенно приводит к их обесцениванию. Когда у вас уже появилась определенная сумма, стоит подумать о том, куда ее можно инвестировать для извлечения дополнительного дохода.

Самый простой вариант ― банковский вклад. Проценты не слишком высокие, но риск финансовых потерь минимальный. Можно компенсировать инфляцию и сохранить сбережения, чтобы они не утратили ценность.

Подпишитесь на обновления, тогда вы будете оперативно узнавать о публикациях на блоге. Подписывайтесь также на Телеграм канал — t.me/investbro_ru.

P.S

Для рефинансирования кредитов других банков обратите внимание на предложение Уральского Банка Реконструкции и Развития (УБРиР) на сумму до 1 000 000 руб. под 13% годовых

Банк также предоставляет возможность оформления онлайн заявки на потребительский кредит со ставкой от 11% на сумму до 200 000 руб. только по паспорту (со справкой о доходах до 1 500 000 руб.).

Резерв

Если проанализировать отзывы, а также мнение тех, кто пытается научиться жить по средствам и при этом никоим образом не ущемлять своих интересов, можно прийти к выводу о том, что важным моментом в том, чтобы узнать, как научиться экономить при маленькой зарплате, считается обязательное наличие «резервных средств».

Создавать резерв нужно обязательно после очередной заработной платы, отложив в укромное место 5-10% от своего месячного дохода. Это будет так называемым «Неприкосновенный запас», который сможет уберечь вас в случае непредвиденных обстоятельств. Если же вы не воспользовались запасом в этом месяце, то не спешите записывать его в разряд доходов на следующий календарный период: добавьте к уже имеющейся сумме 5-10% от нового заработка и вы увидите, что через полгода-год вы сможете позволить себе покупку дорогостоящей необходимой вам вещи либо же сделаете косметический ремонт, о котором давно мечтали.

Это интересно: Как накопить деньги на машину — излагаем во всех подробностях

Совет 3. Покупайте одежду в секонд-хендах

До 2010 года в секондах редко появлялись брендовые вещи хорошего качества. Но как только на рынок вышли крупные сети, в магазинах появилась одежда Zara, Calvin Klein, Adidas и других крупных брендов. Цена в секонд-хенде зависит от веса: чем тяжелее кофта, тем она будет больше стоить.

В таких магазинах цена на одежду в несколько раз меньше, чем в обычных. Например Куртка Jack Wolfskin в оригинальном магазине стоит 14 230 рублей без скидки и 8 550 со скидкой. А в секонде такую можно купить за 600-700 рублей без видимых дефектов.

Как выбрать хорошую вещь

Закупайтесь в сетевых секондах, потому что их владельцы выбивают только хорошие вещи для своих магазинов. Они не экономят на товарах как маленькие комиссионки, которые есть в каждом городе. Обычно такие магазинчики находятся в полуподвальных помещениях. У них слабая выкладка товара и нет больших скидок.

Как лежат товары в дешевом секонде

В крупных секондах все вещи разложены аккуратно по полкам, есть прогрессивная шкала скидок, ящики для вещей и примерочная с зеркалами. Такие магазины есть во всех крупных городах России и даже странах СНГ — например «Мега Хенд».

Выкладка товара в «Мега Хенд»

Но в маленьких секондах порой можно найти действительно хорошие вещи, которые быстро разбирают в крупных сетях.

Как появляются вещи в секонд-хендах

Европейцы сдают хорошие вещи в пункты приема, где им выдают документ с оценочной стоимостью вещи. Этот документ прилагается к налоговой декларации, чтобы уменьшить сумму налога.

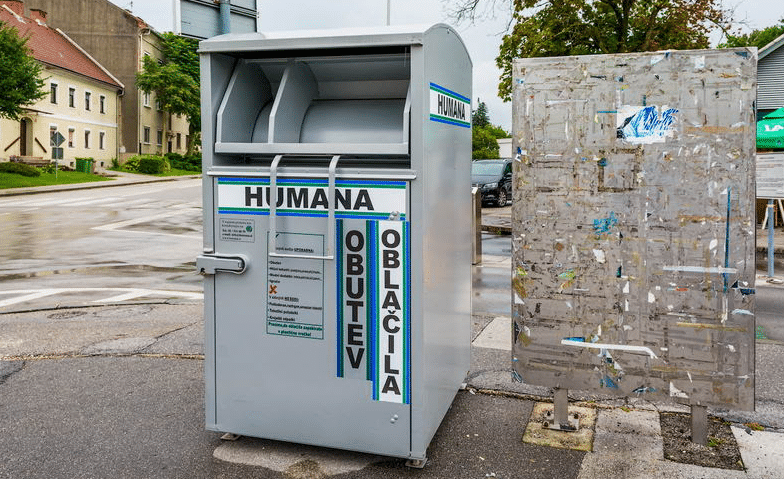

Одежда с видимыми дефектами не принимается, поэтому европейцы относят её в специальные контейнеры. Их забирает специальная машина и отвозит на сортировочный пункт.

Контейнер для сбора вещей в одном из европейских городов

Из пункта сортировки и приема вещи забирают оптовики по ценам от 2 до 10 евро за килограмм. Дальше плохие и хорошие вещи смешивают и едут на склад в России. Самые качественные и трендовые шмотки остаются в Санкт-Петербурге и Москве, все остальное едет в торговые точки других городов.

Как научиться экономить на Продуктах питания

В это сложно поверить, но вы можете сэкономить хорошую сумму денег, только лишь пересмотрев свой рацион питания. Порой каждый из нас балует себя вкусной, но дорогой и не сытной едой, которая ощутимо бьет по карману. Хороший способ научиться откладывать деньги состоит в контроле таких трат. Придерживайтесь следующих рекомендаций:

- откажитесь от визита в кафе или столовые во время обеденного перерыва, вместо чего берите с собой на работу домашнюю еду;

- во время каждого похода в магазин составляйте список необходимых покупок, не отклоняйтесь от него;

- ходите по продуктовым магазинам сытыми, чтобы не совершать импульсивных трат;

- покупайте про запас продукты с долгим сроком хранения на оптовых базах;

- посещайте рынки и торгуйтесь с продавцами;

- по возможности замените сладости домашней выпечкой.

Ведите учет расходов и доходов

Теперь вместе с Маргарет разберем как вести учет доходов и расходов:

- Скачайте приложение на мобильный телефон для учета личных финансов — Money Lover, Money Manager, Дзен-Мани. В этих приложениях уже расписаны все категории расходов, а если нет — вы можете их добавить.

- Заведите бумажную тетрадь и напишите там основные категории трат — питание, коммунальные платежи, выплаты по кредиту, лечение, обучение, одежда, бытовая техника, поездки, накопления, рестораны, одежда и другие развлечения. Записывайте в тетради все расходы и доходы и если хотите, приклеивайте чеки. В конце месяца просто подсчитайте на что вы потратили больше и есть ли возможность сократить траты на эту категорию.

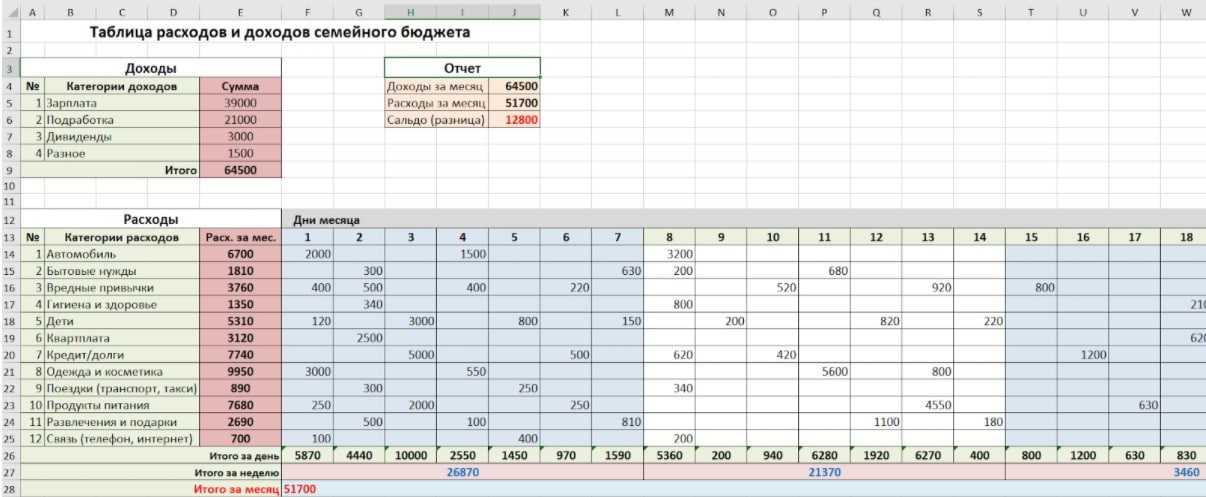

- Заведите таблицу в «Экселе» на компьютере — кстати, Excel есть для Android и IOS. В таблице как и в тетрадке, запишите все категории расходов и укажите доходы. Если хотите полностью контролировать финансы, распишите все расходы по дням.

Таблица экономии семейного бюджета на Excel — скачать.

Как научиться экономить деньги на коммунальных услугах?

Избежать чрезмерных финансовых потерь на электроэнергии и воде нас учат везде: по телевидению, в газетах, в интернете. Но почему-то единицы прислушиваются к советам экспертов. Очень зря. Глупо пытаться научиться экономить свои деньги лишь на 1-2 статьях затрат. Скидывать со счетов коммунальные услуги точно не нужно.

Хотите узнать, как можно копить и экономить деньги на электричестве? Читайте 5 работающих, проверенных советов:

- Используйте электрические приборы правильно. Как часто вы оставляете приборы, включенными в розетку (зарядки для телефонов, например)? Микроволновки, телевизоры на ночь выключаете? Из-за таких мелочей можно столько электричества намотать, что грустно будет оплачивать глупые платежи.

- Выбирайте подходящую посуду для электрической плиты. Не стоит ставить греться огромную кастрюлю, если вам надо сварить пару ложек каши.

- Правильно загружайте стиральную машину. Стоит только недогрузить или перегрузиться «помощницу», как она намотает на 15% больше электроэнергии.

- Ставьте холодильник в нужном месте. Чем дальше он находится от электроплиты, тем меньше энергии будет мотать.

- Выбирайте электроприборы с низким энергопотреблением. Да, возможно, они будут стоить больше, но затраты окупятся в будущем. Это проверено многими!

- Покидая комнату, выключайте свет за собой. Увы, такая привычка есть не у всех. А потом удивляемся, когда же мы успели столько электроэнергии использовать. Совсем плохо с памятью? Купите инфракрасные датчики.

- Забудьте про «древние» лампочки. Выбирайте только энергосберегающие. Да и прикроватные светильники выгоднее огромных люстр.

- Дабы не кипятить часто воду, пользуйтесь термосом.

Когда разберетесь с экономией на электричестве, сможете приступить к изучению следующего вопроса: как научиться экономить деньги на воде. Во-первых, нужно раз и навсегда запомнить: когда утекают капли воды, это утекают ваши деньги. Поэтому скажите «нет» неработающей сантехнике. Во-вторых, имеет смысл заменить рожковые краны на смесители. Они быстрее смешивают воду. В-третьих, можно установить специальные фильтры-дозаторы в краны. Они уменьшат расход воды, но увеличат напор.

Те, кто уже следуют столь простым рекомендациям, давно наслаждаются более приятными цифрами в своих квитанциях.