Характеристика и особенности черной зарплаты

Черная зарплата – это такая оплата труда, когда между сторонами трудовых взаимоотношений не заключается трудовой договор и при которой ни работодатель, ни сотрудники не уплачивают налоги и сборы, предусмотренные действующим законодательством РФ.

То есть работодатель, выплачивающий сотрудникам черную заработную плату, не отчисляет налог на доходы физических лиц (НДФЛ, подоходной налог), а также не делает взносы в пенсионный фонд и фонды социального страхования. Эти «оставшиеся» деньги остаются непосредственно у руководящего должностного лица. Именно поэтому некоторые управленцы сами предлагают сотрудникам нелегальные выплаты.

Среди особенностей черной зарплаты можно выделить следующие:

-

Сотрудник, получающий черную заработную плату, не сможет претендовать на декретные выплаты и пособия по уходу за ребенком.

- Из-за того, что работодателем не отчисляются взносы в пенсионный фонд, работнику, в дальнейшем, будет начисляться минимальный размер пенсии.

- Черная зарплата не подразумевает выплаты в случае необходимости взять больничный отпуск, а также исключает официальное право работника брать оплачиваемый или неоплачиваемый отпуск.

- Работнику, получающему «зарплату в конверте», не ставится официальная запись о трудоустройстве в трудовую книжку, из-за чего он не нарабатывает трудовой стаж.

- Если сотруднику выдается черная заработная плата, то он официально не числится в штате организации, и его работодатель не несет перед ним никакой ответственности.

- При черной зарплате возрастает вероятность не получить компенсацию при сокращении штата сотрудников или при увольнении. Именно на основании справки об уплаченных взносах, которая должна выдаваться сотруднику при увольнении, будущий работодатель будет начислять выплаты. Так как при черной зарплате не будет возможности получить такую справку, то при трудоустройстве в другую компанию все выплаты будут начисляться по минимуму.

- Когда у работника возникнет необходимость оформить кредит, банк потребует предоставить справку о размере заработной платы и справку 2-НДФЛ. На неофициальном месте работы такие справки взять не получится, поэтому банки откажут в выдаче кредита.

- Права таких работников не защищены согласно положениям Трудового законодательства РФ.

- В случае, если работодатель, по каким-либо причинам, отказывается выплачивать сотруднику оговоренную сумму зарплаты, такой работник не сможет обратиться в Фонд социального страхования Российской Федерации или в суд.

Безусловно, в условиях острой финансовой нужды многие люди будут задумываться о юридической составляющей их трудоустройства в последнюю очередь. Но работнику, соглашающемуся получать черную зарплату, стоит помнить, что он рискует вообще не увидеть заработанных им денег. Нередки ситуации, когда после того, как официально не зарегистрированные сотрудники отрабатывают определенное время, работодатели либо платят им сумму гораздо меньше изначально оговоренной, либо регулярно задерживают деньги, либо увольняют подчиненных, так и не выплатив зарплату.

Если работодатель не выдал работнику заработную плату, то сотрудник может написать жалобу. Но так как юридически такой работник не был обременен трудовым договором со своим незаконопослушным работодателем, то вероятность получить заработанную сумму минимальна.

В чем суть перерасчета пенсии работающим пенсионерам

Для начала стоит разъяснить принцип перерасчета пенсии работающим пенсионерам, который ежегодно проводится с 1 августа.

За официально работающих граждан отчисляются страховые взносы в ПФР. Их сумма составляет 22% от фонда оплаты труда — заработной платы, ежемесячных, ежеквартальных и ежегодных премий, отпускных и так далее. При этом только 16% идет на формирование пенсионных баллов у работников.

За работающих пенсионеров тоже отчисляют взносы, поэтому даже после выхода на пенсию у них формируются пенсионные коэффициенты. Ежегодно в августе ПФР переводит имеющиеся баллы в рубли и назначает . При этом учитываются ИПК, сформированные за год, предшествующий перерасчету, и не более 3-х.

Таким образом:

- при назначении прибавки в августе 2020 года учитываются коэффициенты, сформированные за трудовую деятельность в 2019 г.;

- в августе 2021 г. учтут заработанные ИПК в течение 2020 г.;

- в 2022 г. — за 2021 г. и так далее.

Узнать, сколько ИПК накопилось на лицевом счете гражданина, можно через портал Госуслуги или Личный кабинет на сайте ПФР. Данные о сформированных коэффициентах с разбивкой по годам отражаются в выписке из ИЛС.

Как рассчитывается пенсия

Итак как рассчитывается пенсия?

По статистике – 36% граждан продолжают свою трудовую деятельность во время пенсионного возраста. Связанно это с тем, что пенсионерам не хватает заработанной пенсии на достойную жизнь

Вот почему так важно вовремя научиться рассчитывать пенсию, чтобы обеспечить себя в старости

Для грамотного и точного расчета пенсии стоит обратиться в ПФР – Пенсионный Фонд России. Консультанты ответят на все Ваши вопросы и могут в расчете будущей пенсии.

Согласно установленному закону этот фонд обязан дать четкий и правильный ответ касательно пенсионного вопроса, однако рассчитать пенсию можно и самому

Главное внимательно прочесть руководство и уделить внимание нюансам

Также не стоит забывать об инфляции.

Итак, приступим непосредственно к схеме расчета пенсии и рассмотрим все тонкости дела.

Главным документом, определяющим размер пенсии, а также ее соотношение к зарплате до 2015 года был Федеральный закон «О трудовых пенсиях в Российской Федерации». Однако за последние 26 лет закон о пенсии был 3 раза изменен.

В настоящее время существуйте три вида пенсий:

- Страховая

- Трудовая

- Накопительная.

Немаловажным будет заметить, что пенсионная реформа фактически уровняла понятия трудовая и накопительная пенсии.

От каких показателей зависит пенсия?

В 2015 году были внесены существенные изменения в законодательство РФ касательно расчета пенсий и требованиям к ее кандидатам. Согласно этим изменениям пенсия будет насчитана, если будут выполнены следующие условия:

- Достижение пенсионного возраста. Для женщин – 55 лет, для мужчин – 60 лет.

- На момент получения возможности выхода на пенсию страховой стаж должен составлять 8 лет и больше.

- Иметь свыше 11 пенсионных балов в 2021 ом году и свыше 30 балов на момент выхода в 2025 ом.

Как зарплата в советские годы влияет на пенсию

За каждого официально трудоустроенного сотрудника работодатель уплачивает с зарплаты страховые взносы в Пенсионный фонд (ПФР). Перечисленные суммы автоматически переводятся в баллы и хранятся на лицевом счете гражданина. Человеку выгодно, чтобы заработок был выше, поскольку отчисления будут больше.

Как результат – накапливается больше ПБ, поэтому сумма пенсионного обеспечения тоже будет выше.

Бальная система начала действовать в России только после пенсионной реформы 2015 года. Пенсия за советское время и вплоть до 2002 года сейчас тоже переводится в баллы, но для этого используется отдельная формула. За период с 2002 по 2015 годы для подсчета ПБ используется заработанный пенсионный капитал.

Производя перерасчет пенсии за советское время, нужно знать размер заработка. Это поможет определить, какой доход выгоден для расчета:

- Обращаться к зарплатным данным за период 2001–2002 годов. Сведения имеются в ПФР и используются по умолчанию.

- Брать заработок пенсионера за любые 60 месяцев подряд. Сведения придется предоставить самостоятельно при условии их отсутствия в выплатном деле.

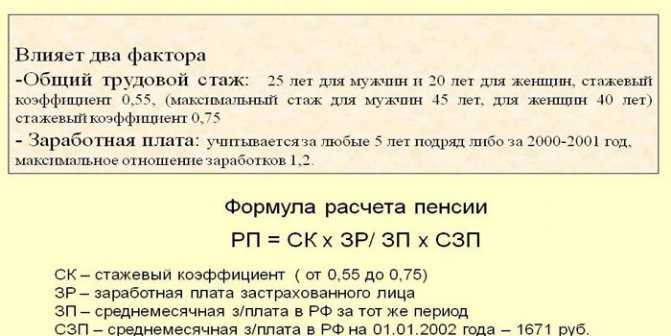

Формула расчета пенсии до 2002 года

Количество ПБ, заработанных гражданином по время СССР и до 2002 года, можно определить по формуле:

Число ПБ = величина расчетного капитала / стоимость 1 ПБ на 1 января 2015 года (64,10 рубля).

- Почему надо спать на левом боку при болях в желудке

- Что изменится с 1 июня по выплатам пенсий

- 8 продуктов, в которых больше белка, чем в яйцах

Для определения величины расчетного капитала нужно сделать определенные вычисления:

- Узнать стажевый коэффициент (СК). Он составляет 0,55 для мужчин, которые отработали 25 лет, и женщин с 20-летним стажем. За каждый дополнительный год работы плюсуется по 0,01. Потолок установлен на отметке 0,75.

- Определить коэффициент среднемесячного заработка (КСЗ). Для этого и нужны данные о заработной плате, которые покажут, насколько выгоден расчет. При вычислениях значение среднемесячного дохода делят на среднюю зарплату в стране за аналогичный промежуток времени.

- Вычислить сумму расчетной пенсии (РП). Учитывается размер стажевого коэффициента:

Если не превышает 0,55:

РП = СК х КСЗ х 1 671 – 450, где:

- 1 671 – средняя заработная плата по стране в декабре 2001 г.;

- 450 – базовая сумма пенсионной выплаты, установленный законом No 173-ФЗ (17.12.2001).

Величина (СК х КСЗ х 1 671) не может быть ниже 660. Если при вычислениях полученная сумма ниже, значение РП устанавливается в размере 210 р.

Если выше 0,55:

РП = (СК х КСЗ х 1 671 – 450) х Стаж, где:

- Стаж для женщин = количество лет, отработанных до 2002 года, разделенное на 20;

- Стаж для мужчин = количество лет, отработанных до 2002 года, разделенное на 25.

Если при подсчетах (СК х КСЗ х 1 671) получается меньше 660, значение РП устанавливается в размере 210 р.

- Провести валоризацию. Это разовое увеличение полученной суммы РП на 10%. Валоризация пенсии за советское время предусматривает дополнительный бонус тем работникам, у кого есть стаж до 1991 года. За каждый полный год к имеющимся 10% прибавляется по 1%.

- Использовать поправочный коэффициент. Провалоризированную сумму РП умножают на 5,6148. Это произведение годовых индексов инфляции в период с 2002 по 2014 годы.

Ограничивающий коэффициент

Говоря о коэффициенте среднего заработка, который и определяет, выгодно ли учитывать доход в советское время, важно не забывать об одной тонкости. Законодательством установлено, что он не может превышать значение 1,2

Исключение – жители территорий Крайнего Севера и приравненных местностей. Для них допустимая величина варьируется в пределах от 1,4 по 1,9 в зависимости от района проживания.

Суть явления

Что значит так называемая «белая зарплата»? Этот народный и неофициальный термин означает, что оплата труда официальна и соответствует законам и правилам РФ. Узнать белую схему можно по нескольким признакам:

- Сумма заработной платы в полном объеме отражена в трудовом договоре, положении об оплате труда, приказе о приеме на работу и других официальных документах.

- Все выплаты отражены в бухгалтерском учете организации.

- При получении зарплаты у сотрудника есть возможность отследить, как были произведены расчеты, начисления и удержания.

- Сумма заработной платы согласована с профсоюзом предприятия.

- Деньги работник получает через кассу или на банковскую карту.

В общем и целом, официальная заработная плата складывается из определенных законом составляющих:

- Оклад.

- Премия.

- Районный коэффициент (если он есть).

- Надбавка (например, за стаж или ученую степень).

- Отпускные (если сотрудник уходит в отпуск).

- Оплата больничного листа (соответственно, если работник уходил на больничный).

- Иные выплаты, предусмотренные в конкретной организации.

Официальная заработная плата складывается из определенных законом составляющих.

Виды и особенности страховых выплат

Главное отличие страховой пенсии от социальной, это наличие у человека определенного стажа. Для оформления такого обеспечения он необходим. Существует всего три основных вида страхового обеспечения по возрасту, которые напрямую будут влиять и на размер выплат, что сегодня волнует практически каждого россиянина.

По старости

Наиболее распространенной в нашей стране, согласно данным статистики, является страховая (трудовая) пенсия по возрасту. Разобраться несложно, так как, проработав всю жизнь, человек, по достижении определенного возрастного рубежа, имеет право отправиться на заслуженный отдых. Для получения выплат нужно подать полный пакет документации в ПФ РФ, где он будет рассмотрен специалистами и проанализирован. Только после этого будет назначен размер ежемесячных поступлений на личный счет, карточку или же путем почтового перевода.

Основанием для начисления становится страховой стаж, а также специальные баллы ИПК, набранные за взносы в ПФ во время работы. Чем больше поступило таких взносов и чем выше они были, тем крупнее окажется сумма обеспечения. О том, каковы условия и порядок начисления страховых пенсий по возрасту уже есть статья на нашем сайте, стоит ознакомиться с ней более подробно.

По утрате кормильца

Еще один вид страхового пенсионного обеспечения, это выплаты по утере единственного или обоих кормильцев. Государство не может оставить своих граждан в трудной ситуации на произвол судьбы. Потому если человек, что обеспечивал неработоспособному лицу достойную жизнь, умирает, то все эти заботы берет на себя держава. Получить подобные выплаты могут дети, внуки, братья и сестры до восемнадцати лет или же, при условии очного обучения на стационаре, до 23 лет.

Пособие страхового типа могут оформить супруги умерших, его престарелые родители и даже непрямые родственники. К примеру, проживающая с невесткой, пожилая свекровь, или ребенок мужа от первого брака, что находится на воспитании больше пяти лет, имеют право оформить страховую пенсию по утрате кормильца, больше о данном вопросе можно прочесть на соответствующей странице сайта.

Если родственники не находились на полном содержании умершего, но после его кончины реально утратили необходимые жизненные средства, может быть начислена минимальная помощь. Чаще всего такие нюансы касаются усыновителей и детей. Чтоб оформить подобное пособие придется предоставить справки о смерти добытчика, а также о неспособности обеспечивать себя самостоятельно, ввиду возраста и прочих объективных причин.

По инвалидности

Вне зависимости от того, по каким причинам человек стал инвалидом, ему положена страховая выплата по старости, если он проработал в своей жизни хотя бы один день. Людей с ограниченными возможностями принято считать одной из наиболее незащищенных категорий населения, так как они в основном сами не могут обеспечить себе достойное существование. Разница между страховой и социальной пенсией для инвалидов не будет весьма существенной, потому, что государство предоставляет таким людям целый ряд иных льгот, послаблений и привилегий.

Следует знать

Согласно законодательству, в нашей стране есть четкие возрастные границы для назначения пенсии страхового типа. Женщины имеют право уйти на заслуженный отдых чуть раньше, в пятьдесят пять лет, а мужчины – в шестьдесят. Однако бывают обстоятельства, что позволяют отправиться на отдых заранее, к примеру, при работе на опасных и тяжелых работах, под землей и в условиях Крайнего Севера.

Во всех случаях, при начислении страховых выплат, будут учтены персональные коэффициенты (ИПК), как особый множитель, введенный после реформирования всей системы в 2013 году. Именно этот показатель напрямую влияет на желание официального трудоустройства и «белых» заработных плат. Ведь от размера и количества выплат будет зависеть и размер пособия, потому разбираясь, какая пенсия больше, социальная или страховая, можно с уверенностью сказать, что вторая, да и «вилка цен» будет существенной.

Почему белая зарплата все же предпочтительнее

Для работодателей главным стимулом платить белую зарплату все же остается страх перед возможной ответственностью перед законом. Но если работники не будут соглашаться на эти схемы, работодателю придется выводить их заработки из тени. Какая же выгода в официальной белой зарплате для сотрудников?

- Мотивация. Работа, оплаченная «белым налом», будет более результативной, поскольку сотрудник будет ощущать заботу и официальную защищенность, чего не может обещать выплата «в конверте».

- Гарантии. Выплата заработной платы вовремя и в установленном размере – законодательная обязанность работодателя. За не вовремя полученный или неполный «конверт» работник не может потребовать у работодателя компенсации или законным образом на него повлиять для восстановления попранных прав.

- Социальная сфера. Многие выплаты социального характера, например, пособия по беременности и родам, по уходу за малышом, по нетрудоспособности, отпускные и др., рассчитываются исходя из официально указанной в документах суммы заработной платы.

- Кредитование. При получении кредита у получающего белую зарплату не возникнет проблем, ведь его доход фиксируется во всех фондах, а при серой зарплате возможны разночтения.

- Будущая пенсия. Этот аргумент во многих случаях является решающим. Размер будущей пенсии работающего гражданина напрямую зависит от отчислений в ПФР. Если они не производятся или отчисляются в уменьшенных размерах, то это неминуемо отразится на сумме будущего пенсионного обеспечения. Получающий серую зарплату делает выбор в пользу немедленного увеличения суммы, получаемой на руки, тем самым лишая себя значительной части будущих пенсионных накоплений.

ОБРАТИТЕ ВНИМАНИЕ! Если работодатель отказывается выплачивать зарплату или ее часть официально, несмотря на требование работника, сотрудник вправе обратиться в трудовую или налоговую инспекцию либо в прокуратуру

Какая будет пенсия у ИП

Вне зависимости от того, на какой налоговой схеме работает предприниматель, он обязан уплачивать взносы в страховые фонды. Обязательные страховые взносы ИП

Там где есть сотрудники, работодатели обязаны вносить страховые взносы, в так называемые, внебюджетные фонды. Их всего три. Прежде всего, это пенсионный фонд, сокращенно ПФР, фонд обязательного медицинского страхования – ФФОМС и фонд социального страхования – ФСС.

У предпринимателя зарплаты нет, но он должен вносить страховые взносы в эти фонды. Причем, даже в том случае если предпринимательской деятельности не ведется и доходов человек не получает. Например, кто-то зарегистрировался в качестве ИП и сдает нулевые декларации. В этом случае он не платит налоги, но ежеквартально или ежегодно платит взносы.

Единственное отличие ИП в оплате этих взносов от их уплаты при наличии наемных сотрудников, это то, что не надо платить в страховой фонд. Это связано с тем, что больничные листы предпринимателю не оплачиваются.

Размер взносов, каждый год меняется и все время растет. Если раньше эти взносы имели фиксированную сумму, то с 2014 года они стали зависеть еще и от прибыли. То есть, если по итогам года прибыль превысит 300 тысяч рублей, то все что выше этой суммы облагается 1% налогом. Правда есть потолок, который достигается при доходе в 13 миллионов рублей.

Право на пенсию

Поскольку взносы в ПФР предприниматель платит, значит и получать пенсию он может, когда достигнет соответствующего возраста. Кроме того, нужно иметь страховой стаж, как минимум пять лет.

Тот период времени, в течение которого за человека платились страховые взносы, называется страховым стажем

Причем, не важно, сам за себя он платил, или работодатель делал отчисления с заработной платы. Так же учитываются больничные, декреты и т.п

Если размер отчислений во внебюджетные фонды увеличивается ежегодно, то встает вопрос о размере будущей пенсии предпринимателя. На сегодняшний день с этим все плохо. Пенсия ИП, может, быть меньше, чем у человека, который вообще никогда не работал и никуда ничего не отчислял.

При достижении пенсионного возраста ему будет назначена социальная пенсия, где-то в районе шести тысяч рублей, на сегодня. У предпринимателя, путем сложных расчетов, получается меньше. Точную сумму можно узнать, обратившись в свой пенсионный фонд. Это связано с тем, что для предпринимателей, страховые взносы рассчитаны исходя из минимального размера оплаты труда. А размер пенсии зависит от того, сколько денег за человека поступит в пенсионный фонд.

Некоторые предприниматели еще и работают на наемной работе. У них дела с пенсией будут обстоять лучше, так как учитываются все взносы, как за себя, так и сделанные работодателем.

Тем, кто занимается предпринимательской деятельностью можно принять участие в программе государственного софинансирования пенсии. То есть, ежегодно платить 12 тысяч рублей и государство добавит столько же. Это уже каждый должен решить для себя сам. Может быть выгодней вкладывать деньги в жилье и сдавать потом в аренду, тем самым получая дополнительный доход.

Что касается негосударственных пенсионных фондов, вряд ли за счет них получится существенно повлиять на ситуацию в лучшую сторону. Просто надеяться на них, слишком большой риск.

Поэтому, любому предпринимателю, стоит задуматься уже сейчас на что он будет жить на пенсии. Будет здорово, если ваш бизнес позволит получить активы, которые в будущем обеспечат вам безбедную старость.

Определение оклада

В первую очередь стоит отметить, что оплату труда в нашей стране регулируют несколько законов, в первую очередь, это Трудовой Кодекс и Конституция Российской Федерации. То есть, в нашем государстве выплаты заработной платы регулируется законом, который определяет сроки размеры и порядок выплаты заработной платы. Зарплата сотрудникам может состоять из нескольких частей:

- оклада;

- премий;

- дополнительных выплат.

Что касается дополнительных выплат, то они могут быть в качестве дополнения к основному доходу в зависимости от сезона, условия труда и прочих особенностей. Обычно они не фиксируются в трудовом договоре и выплачиваются по инициативе работодателя.

Вернемся к вопросу, что значит оклад. На самом деле это фиксированная выплата, которая положена работнику в соответствии с его должностью и квалификацией за полностью отработанный месяц, то есть период, в котором не было отпуска больничных либо отгулов. Или иными словами, это одна из многочисленных систем оплаты труда, ведь некоторые работодатели выплачивают заработную плату в зависимости от отработанного времени или объемов производства, что называется сдельной оплатой труда, или по тарифной ставке, которая, в основном, определяется за один рабочий час.

Не стоит путать два совершенно разных понятия, а именно оклад и заработная плата. То есть заработная плата – это общая сумма дохода сотрудника за месяц. Она состоит из оклада и премии и прочих надбавок. А сам оклад – это лишь фиксированная сумма, которую гарантированно получит сотрудник по итогам отработанного расчетного периода.

Как формируется накопительная часть

По действующему закону лицо имеет возможность само определить, в каком виде он получит свои накопления при наступлении соответствующего права:

- В виде единовременной выплаты. Такой вариант возможен лишь в тех случаях, когда процентное отношение накопительной части в общей пенсии по старости (вместе со страховой частью) составляет менее 5%.

- Срочная выплата, которая выплачивается из накопленных средств ежемесячно в течение того периода времени, который определило само застрахованное лицо, законодатель лишь установил минимальный порог – 120 месяцев.

- Накопительная пенсия, которая схожа с предыдущей выплатой, но предоставляется пожизненно, а ее размер зависит от скопленных сумм и установленного на законодательном уровне периодом дожития граждан соответствующего пола.

Ниже рассмотрим некоторые особенности данного вида обеспечения.

С какого времени введена

Первоначально на законодательном уровне возможность накопления гражданами собственных будущих пенсий была установлена еще в 2002 году. Тогда на эти цели перечисляли от 2 до 6 % (цифра менялась в разные годы) от дохода гражданина (заработной платы работника или доходов индивидуального предпринимателя). Нововведения касались всех мужчин не старше 1953 года рождения и женщин с 1957 года рождения и моложе.

Уже в 2005 году, когда стало очевидным, что уже немолодые российские граждане не смогут накопить сколько-нибудь весомой суммы на свою будущую пенсию, возрастная планка была снижена. С этого времени взносы на этот вид обеспечения перечислялись только за мужчин и женщин не старше 1967 года рождения.

В последние годы все активнее обсуждается новый этап «пенсионной реформы», которая, в числе прочего, может вовсе отменить накопительные пенсии в действующем виде и заменить их так называемым индивидуальным пенсионным планом. По состоянию 2021 год, несмотря на «заморозку» отчислений на накопительную часть, этот вид обеспечения действует и предполагает возможность дальнейших накоплений после отмены моратория.

Условия назначения

Для получения такого вида обеспечения российскому гражданину необходимо соблюсти ряд условий:

- Выбор в качестве способа формирования дохода после выхода на заслуженный отдых накопительную пенсию наряду со страховой частью. До 2015 года гражданам в течение определенного периода времени было разрешено полностью отказаться от формирования накоплений и перейти полностью на страховые пенсии.

- Достижение возраста, предоставляющего право на данные выплаты. Ранее он полностью совпадал с возрастом выхода на пенсию по старости, но после повышения пенсионного возраста эти показатели разминулись. В качестве своеобразной льготы законодатель наделил граждан правом получать этот вид пособия по достижении 60 и 55 лет мужчинами и женщинами соответственно.

- Наличие минимально необходимого страхового стажа, который законом установлен на уровне 15 лет. Но данное требование в полном объеме вступит в силу лишь в 2024 году, до тех пор эта цифра будет повышаться на 1 в течение каждого календарного года (при выходе на пенсию в 2021 году необходимо иметь 12 лет стажа).

- Достижение установленной величины индивидуального пенсионного коэффициента, который в 2025 году будет равен 30, а до это времени будет постепенно повышаться с 18,6 в 2021 году.

Соблюдение данных требований в совокупности предоставляет лицу право обратиться за назначением накопительной пенсии.

Куда отчислять: в НПФ или ПФР

Невозможно дать однозначный ответ на этот вопрос, ибо любой и них судеб субъективен. Нельзя сказать, какой вариант приносит больше инвестиций, поскольку в разные периоды времени доходность различных фондов и управляющих организаций может быть разной. Невозможно и сказать, что какой-то из способов более надежный, поскольку все пенсионные накопления застрахованы государством (Агентство по страхования вкладов).

В связи с этим только сам гражданин в силах решить, какой вариант представляется наиболее приемлемым для него в какой НПФ направить средства, либо оставить их в ПФР. Но для этого необходимо изучить множество информации об истории конкретного фонда, его доходности и надежности, статистические данные и т.д.

Работодатель: что получает от белой зарплаты

Работодателей также касается тип уплачиваемой ими заработной платы сотрудникам (см. таблицу 4).

| Плюсы | Минусы |

|

|